Wann wird ein ABD benötigt?

Ein ABD ist erforderlich, wenn:

- Der Warenwert über 1.000 EUR liegt oder das Gesamtgewicht der Sendung mehr als 1.000 kg beträgt.

- Die Ware die EU verlässt, z. B. bei Exporten in die Schweiz als EFTA-Land.

Für kommerzielle Sendungen, insbesondere im eCommerce, ist ein ABD aus Sicht der Mehrwertsteuer von großer Bedeutung. Der Ausfuhrvermerk, der auf dem ABD basiert, dient als offizieller Nachweis gegenüber dem Finanzamt. Er ist notwendig, um die Waren als Export zu deklarieren, was es ermöglicht, die Mehrwertsteuer innerhalb der EU nicht zu entrichten.

Die Retoure fängt bei der ursprünglichen Ausfuhr an. In diesem Zusammenhang hat die MRN (Master Reference Number) für das Retourenmanagement und die Kostenoptimierung des Händlers eine enorme Bedeutung-dazu später mehr.

Wie sieht ein Ausfuhrbegleitdokument für den Export eines Ecommercehändlers aus?

Im Folgenden präsentieren wir ein praktisches Beispiel für ein Ausfuhrbegleitdokument (ABD), das im Kontext eines eCommerce-Exports aus Deutschland für den Versand in die Schweiz erstellt wurde. Aus Gründen des Datenschutzes verwenden wir fiktive Daten in diesem Beispiel.

Seite 1. des Ausfuhrbegleitdokuments (Deckblatt) am Beispiel eines eCommerce bezogenen Exports aus Deutschland

| Komponente | Bildreferrenz | Beschreibung |

| 1 |  |

Die MRN (Movement Reference Number) und der entsprechende Barcode ermöglichen eine effiziente Grenzverzollung, da via Scan der Vorgang an der Grenze schnell abgewickelt werden kann. Besonders wichtig ist die MRN im Kontext von Retouren. Bei einer Wiedereinfuhr der Waren muss die MRN auf Artikellevel zollkonform angegeben werden. Erfolgt dies nicht, werden die Retouren vom Zoll wie gewöhnliche Importsendungen behandelt, was zu erneuten und somit doppelt zu entrichtenden Zollzahlungen führen kann. |

| 2 |  |

|

| 3 |  |

|

Die nicht vorhandene Fähigkeit, die ursprünglichen Exportdaten (MRN) auf Artikelebene mit den Retourendaten zu verknüpfen, können zu erheblichen Mehrkosten für den eCommerce Händler führen. So können Beispielweise bei Kleidung, erneut 12% Zoll auf den Warenwert anfallen.

Seite 2. des Ausfuhrbegleitdokuments (Liste der Warenpositionen) am Beispiel eines eCommerce bezogenen Exports aus Deutschland

| Komponente | Bildreferrenz | Beschreibung |

| 1 |  |

Jede SKU entspricht einer Position, welche einzeln pro Empfänger aufgeführt wird. Bestellt ein Empfänger 2 unterschiedliche Artikel, so werden diese einzeln aufgeführt und mit einer Positionsnummer referenziert. Die einzelnen Positionen werden mit einer Transporteinheit verknüpft, in diesem Fall (Karton 5279049). Mehrere Positionen können der gleichen Transporteinheit zugewiesen werden. |

| 2 |  |

Dieser Teil zeigt die Produktbeschreibung, welche der Händler via Datentransfer an den Zollpartner übermittelt. |

| 3 |  |

Sämtlichen Positionen wird ein Empfänger in der Schweiz zugewiesen. |

| 4 |  |

In diesem Teil wird auf alle benötigten Unterlagen verwiesen. Insbesondere relevant ist die Handelsrechnung welche mit einer eindeutigen und fortlaufenden Nummer verknüpft sein muss. |

Vorbereitung zur Erstellung eines Ausfuhrbegleitdokuments

Folgende Unterlagen und Informationen sind notwendig:

- Handelsrechnung: Angaben zu Verkäufer, Käufer, Warenwert und Art des Geschäfts.

- Zollstellen: Ausfuhrzollstelle am Standort des Verkäufers und Ausgangszollstelle an der EU-Außengrenze.

- Gewicht und Packstücke: Brutto- und Nettogewicht sowie die Anzahl der Packstücke.

- EORI-Nummer: Erforderlich für alle gewerblichen Exporteure.

- Zolltarifnummern: Genaue Klassifizierung der Waren für die Zollanmeldung.

- Zusatzinformationen: Exportbeschränkungen oder Zusatzcodes, falls zutreffend.

Diese Informationen werden im Rahmen des SmartGate-Prozesses über die Schnittstelle zwischen dem Händler und der Schweizer Post bereitgestellt. Dabei werden die Händler- und Produktstammdaten erfasst und die Handelsrechnung automatisch vom System der Schweizer Post generiert. Somit sind in diesem vollständig digitalisierten Prozess keine manuellen Schritte notwendig.

Wie wird ein ABD erstellt?

Die Erstellung erfolgt seit 2009 ausschließlich elektronisch über das ATLAS-System. Ein Papierverfahren ist nicht mehr zulässig.

- Elektronische Anmeldung: Melden Sie Ihre Ausfuhrdaten über ATLAS an. Die Software erfordert eine Registrierung und Anbindung an die Zollbehörden.

- Datenübermittlung: Erfassen Sie alle relevanten Informationen, einschließlich MRN (Movement Reference Number), Gewicht, Warenwert und Zollstellen.

- Zusammenarbeit mit Zollagenturen: Alternativ können Zollagenturen die Erstellung übernehmen. Diese besitzen spezialisierte Software und Expertise für eine fehlerfreie Anmeldung.

Nach der Erstellung des ABD

- Übergabe an die Spedition: Das ABD muss an den Transportdienstleister weitergegeben werden. Dieser bringt die Ware zur Ausgangszollstelle.

- Scannen an der Grenze: Das ABD wird von der Zollstelle gescannt. Dadurch entsteht der Ausgangsvermerk (AgV), der die ordnungsgemäße Ausfuhr aus der EU bestätigt.

- Speicherung des Ausgangsvermerks: Der AgV dient als Nachweis für Steuerprüfungen. Ohne diesen könnte es zur Nachforderung der Umsatzsteuer (19 %) kommen.

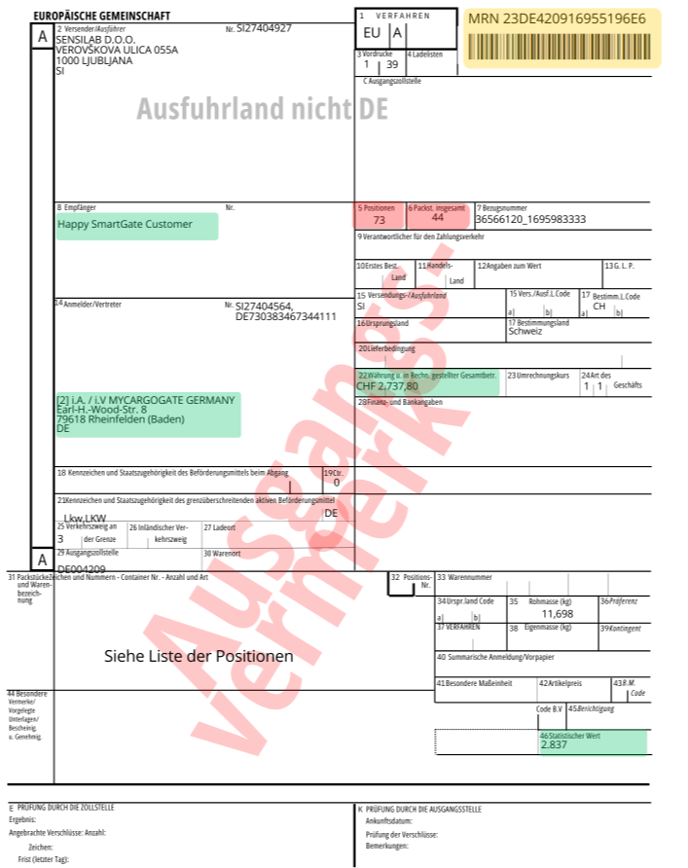

Wie sieht ein Ausgangsvermerk für den Export eines Ecommercehändlers aus?

Im Folgenden präsentieren wir ein praktisches Beispiel für einen Ausgangsvermerk (AgV), das im Kontext eines eCommerce-Exports aus Deutschland für den Versand in die Schweiz erstellt wurde. Aus Gründen des Datenschutzes verwenden wir die selben fiktiven Daten wie im obigen ABD-Beispiel.

Der Ausgangsvermerk ist das offizielle Dokument welches die Ausfuhr der Waren des eCommercehändlers bestätigt. Diese Dokument muss im Falle einer Steuerprüfung vorgelegt werden können, damit der Händler die Ausfuhr beweisen kann und somit die NICHT gezahlte Mehrwertsteuer rechtfertigen kann.

Seite 1. des Ausgangsvermerk (Deckblatt) am Beispiel eines eCommerce bezogenen Exports aus Deutschland

| Komponente | Bildreferrenz | Beschreibung |

| 1 | |

|

| 2 | |

|

| 3 |  |

Der statistische Wert stellt die Gesamtsumme der Warenwerte aller Positionen dar, die im jeweiligen Ausfuhrbegleitdokument (ABD) aufgeführt sind. Dieser Wert ist entscheidend, da er festlegt, ob die Waren im Rahmen eines zweistufigen oder eines einstufigen Ausfuhrverfahrens abgewickelt werden können. |

Die einstufige Ausfuhr (nur Anwendbar bis 3000 Euro pro Anmeldung) hat Vorteile für eCommerce Händler. So können z.B. Händler, ohne vorhandene Verzollungskenntnisse, schnell mit einem kommerziellen DDP Setup in die Schweiz starten. Auch müssen keine Gestellfristen, bei denen die Waren 24h für eine Zollbeschau bereitgehalten werden müssen, eingehalten werden. Erfahrene Dienstleister können grosse Sendungsmengen, mit einem Warenwert von über 3000 Euro, in "kleinere Portionen" von jeweils unter 3000 Euro aufteilen.

Seite 2. der Ausgangsvermerk (Liste der Positionen) am Beispiel eines eCommerce bezogenen Exports aus Deutschland

| Komponente | Bildreferrenz | Beschreibung |

| 1 |  |

Empfänger mit Adresse |

| 2 |  |

Positionsnummer und Ladungsträgerrefferrenz |

| 3 |  |

Der statistische Wert dieser entsprechenden Position. |

| 4 |  |

Detaillierte Informationen zum Ausfuhrprozess für eCommerce-Händler aus der EU findest du in folgendem Blogbeitragt: "Verzollung beim Versand in die Schweiz"