Rappresentanza fiscale in Svizzera

Qui le forniamo tutte le informazioni importanti sul tema della rappresentanza fiscale in Svizzera. Qui può trovare informazioni utili sulle regolamentazioni IVA, l’apertura di un conto doganale, le diverse soluzioni per il disbrigo delle consegne e molto altro.

Troppe informazioni da leggere in una volta sola? Scarichi il contenuto di questa pagina nel pratico formato PDF per rimanere sempre aggiornato, anche offline.

Tutto quello che c’è da sapere sulla rappresentanza fiscale in Svizzera

Che cos’è un rappresentante fiscale e quali funzioni svolge? Perché per i titolari di shop online che vogliono spedire merci dall’Italia alla Svizzera è importante essere aggiornati sul tema? Nella sezione seguente può trovare tutte le informazioni utili sul tema della rappresentanza fiscale in Svizzera e sulle sue funzioni specifiche, oppure può guardare questo video per una breve panoramica sull'argomento.

Scarica qui la guida alla rappresentanza fiscale.

Rappresentanza fiscale in Svizzera

Distribuisce già i suoi prodotti in Svizzera o ha in programma di entrare a breve in questo mercato di vendita redditizio? Allora il tema della rappresentanza fiscale in Svizzera è di grande importanza per lei, per la sua attività e soprattutto per i suoi clienti.

Nel 2023 il volume complessivo di tutte le esportazioni dall’Italia verso la Svizzera ammontava a ca. 26 miliardi di CHF. Per poter beneficiare di questa tendenza, rimanere competitiva e gestire il commercio in Svizzera senza difficoltà, una società italiana deve, in base alla legge federale concernente l’imposta sul valore aggiunto, nominare una persona domiciliata in Svizzera che agisca per suo conto come rappresentante fiscale per l’IVA.

I vantaggi di una simile rappresentanza fiscale sono:

✓ rimborso delle imposte precedenti

✓ localizzazione a misura di cliente, poiché l’IVA svizzera può essere indicata direttamente

✓ riduzione al minimo dei rischi per il commerciante e per il cliente finale

✓ snellimento dei processi grazie a oneri interni nettamente inferiori

Che cos’è un rappresentante fiscale in Svizzera?

Definizione di rappresentante fiscale in Svizzera (definito spesso anche rappresentante fiscale svizzero per l’IVA):

una persona fisica o giuridica che, in qualità di operatore economico rappresentante di un’azienda italiana, si fa carico di tutti gli obblighi legati all’imposta sul fatturato nei confronti delle autorità fiscali federali. Il rappresentante IVA non è responsabile delle informazioni fornite dall’azienda italiana, purché non venga dimostrata l’intenzione di infrangere la legge.

Il modo migliore per spiegare la funzione di un rappresentante fiscale è illustrare la sua sfera di competenza. I rappresentanti fiscali federali sono responsabili principalmente delle seguenti attività:

- valutazione dell’obbligo fiscale

- iscrizione e registrazione presso l’autorità di competenza

- funzione di intermediario tra l’azienda italiana e l’amministrazione fiscale svizzera

- rendiconto del fatturato annuo

- corrispondenza sul posto con i clienti e le autorità federali

- liquidazione IVA (Trimestrale)

Quando è necessario avere un rappresentante IVA in Svizzera?

Con l’assoggettamento fiscale da parte dell’autorità fiscale federale, scatta l’obbligo di essere rappresentati fiscalmente da una persona fisica o giuridica presso suddetta autorità. In Svizzera, le aziende che generano un fatturato di CHF 100’000.– con merci di piccole dimensioni attraverso una delle attività riportate di seguito, vengono assoggettate all’obbligo fiscale a partire dal primo franco fatturato entro i confini nazionali:

- vendita per corrispondenza in Svizzera

- prestazioni artigianali o manuali quali ad es. riparazione, montaggio o installazione su oggetti

- prestazioni digitali come produzione e distribuzione di software

- servizi logistici come ad es. immagazzinamento

Quanto costa una rappresentanza fiscale in Svizzera?

In base all'esperienza, si può approssimativamente dedurre che il costo dell'incarico di un rappresentante fiscale IVA in Svizzera per le aziende tedesche più piccole è di circa EUR 2'000.– all'anno.

Tuttavia, il costo varia notevolmente in base alle dimensioni dell’azienda e ai servizi che eroga e non esiste un importo forfettario uniformato per tutti. La maggior parte dei costi generati dai rappresentanti fiscali è legata all’allestimento e alla trasmissione della liquidazione IVA. Uno dei nostri manager e-commerce le fornirà senza impegno un preventivo accurato rapido e gratuito. È sufficiente richiedere un appuntamento per un colloquio di consulenza.

L’IVA in Svizzera

Apertura della partita IVA con rappresentante fiscale svizzero

Per poter emettere fatture con l’imposta sul valore aggiunto svizzera, il suo shop online deve aver aperto una partita IVA. Il suo rappresentante fiscale svizzero la affiancherà durante l’operazione. Qui può scaricare un questionario per presentare un processo di consegna efficiente sotto il profilo fiscale.

Al termine della procedura, l’amministrazione fiscale competente le comunicherà per iscritto il suo numero di partita IVA che sarà composto da un numero d’identificazione dell’impresa con il complemento «IVA». Il numero d’identificazione dell’impresa stesso è composto dalle lettere CHE seguite da un numero a nove cifre. Il numero IVA svizzero ha il seguente formato: CHE-xxx.xxx.xxx MWST. Anche se il numero d’identificazione delle imprese svizzero viene abbreviato con «IDI», non ha nulla a che vedere con il numero d’identificazione IVA dell’Unione Europea, anch’esso abbreviato con la sigla IDI.

L’amministrazione fiscale competente segnala la registrazione del nuovo shop online all’Ufficio federale di statistica che pubblica la relativa attività nel registro IDI. Il registro IDI è una banca dati centralizzata impiegata unicamente per l’identificazione delle imprese e contenente pertanto solo i dati strettamente necessari per l’identificazione univoca. Le principali caratteristiche pubbliche di un’azienda comprendono il nome e l’indirizzo nonché informazioni su registrazioni IVA eventualmente effettuate.

Con la registrazione di un’azienda, l’amministrazione fiscale richiede il deposito di una garanzia finanziaria, che può essere in contanti o a titolo di fideiussione. L’importo della garanzia finanziaria ammonta al 3 % del fatturato annuo imponibile in Svizzera pari a un minimo di CHF 2'000.– fino a un massimo di CHF 250’000.–.

In linea di principio, le prestazioni erogate in Svizzera sono assoggettate all’IVA. L’aliquota normale è attualmente del 8,1%. Determinati servizi che rientrano nei bisogni primari di una persona sono soggetti a un’aliquota ridotta che è attualmente del 2,6%, ad esempio generi alimentari, libri e medicinali.

Liquidazione IVA in Svizzera

Dopo l’apertura della partita IVA, lo shop online è tenuto a eseguire una liquidazione IVA trimestrale. Tale dichiarazione viene redatta in formato elettronico sul portale dell’Amministrazione federale delle contribuzioni (AFC).

Uno shop online opportunamente registrato ai fini IVA non è obbligato a dichiarare i fatturati generati a livello globale. Per semplificare le pratiche amministrative, può dichiarare unicamente il fatturato generato in Svizzera. Anche in questa dichiarazione semplificata è tuttavia necessario convertire il fatturato ottenuto in euro in franchi svizzeri (CHF). La conversione viene effettuata di norma sulla base dei tassi di cambio pubblicati dall’Amministrazione federale delle contribuzioni.

Le imposte sulle importazioni possono essere dedotte dalla liquidazione IVA a titolo di imposte precedenti purché tali importazioni siano state effettuate a nome dello shop online in questione.

Apertura di un conto doganale in Svizzera

Le aziende che esportano regolarmente in Svizzera dovrebbero aprire un conto doganale presso l’Amministrazione federale delle dogane. Anche per il suo shop online deve quindi farlo e comunicare il numero del conto doganale del suo shop online al trasportatore e all’agente doganale, in modo che possa riportarlo sulla dichiarazione doganale.

Un conto doganale le offre numerosi vantaggi, nello specifico tempi di attesa più brevi all’ufficio doganale, in quanto gli invii vengono autorizzati già dopo l’accettazione della rispettiva domanda di sdoganamento, purché l’amministrazione doganale non disponga un’ispezione delle merci. Inoltre, i dazi e le imposte sull’importazione possono essere pagati senza contanti.

La fattura relativa ai dazi e alle imposte sulle importazioni viene inviata separatamente per e-mail e i termini di pagamento per i dazi d’importazione vengono prorogati automaticamente. Il termine di pagamento per l’IVA all’importazione arriva quindi a 60 giorni, più cinque giorni per i tributi doganali. Senza un conto doganale, i dazi d’importazione dovrebbero essere versati direttamente alla frontiera.

Per l’apertura di un conto doganale occorre inoltre fornire una garanzia finanziaria che viene calcolata sulla base di una chiave definita dall’Ufficio federale della dogana e della sicurezza dei confini. Tale garanzia può essere versata come fideiussione o in contanti e il suo ammontare viene verificato regolarmente dalle autorità doganali. Se necessario, viene richiesto un aumento per iscritto.

Maggiori informazioni sulle disposizioni doganali sono disponibili nel nostro blog.

Per quanto riguarda gli obblighi procedurali relativi all’IVA, un conto doganale consente anche di accedere direttamente ai documenti originali delle decisioni d’imposizione per l’IVA all’importazione. Questi vengono emessi dall’Ufficio federale della dogana e della sicurezza dei confini esclusivamente in formato elettronico e forniscono un giustificativo ideale per avvalersi della deduzione dell’imposta sull’importazione a titolo di imposta precedente nelle liquidazioni periodiche IVA. È possibile controllare l’accesso alle imposizioni originali all’importazione solo se il proprio negozio dispone di un conto doganale proprio.

Ai fini dell’IVA rientrano nei confini svizzeri non solo il territorio nazionale ma anche il Principato del Liechtenstein e il comune tedesco di Büsingen. Le consegne nel Principato del Liechtenstein e nel comune di Büsingen sono soggette alle stesse regolamentazioni della Svizzera.

Ai fini dell’IVA rientrano nei confini svizzeri non solo il territorio nazionale ma anche il Principato del Liechtenstein e il comune tedesco di Büsingen. Le consegne nel Principato del Liechtenstein e nel comune di Büsingen sono soggette alle stesse regolamentazioni della Svizzera.

Consegne DDP Italia – Svizzera

Consegne DDP Italia – Svizzera

Il rappresentante fiscale è solo una componente, seppur importante e obbligatoria, di un processo di consegna transfrontaliero ottimizzato ai fini dell’IVA. Ma a quali aspetti relativi all’IVA svizzera occorre prestare attenzione? Di seguito sono riportati gli aspetti più rilevanti di un processo di spedizione esemplare.

Un cliente effettua un ordine nel suo shop online. Durante il processo di ordinazione, visualizza il prezzo del prodotto comprensivo di IVA svizzera. Il prezzo del prodotto include anche le spese di trasporto e sdoganamento. Il suo cliente avrà l’impressione di stare acquistando in uno shop online svizzero, in altre parole non percepirà la cosiddetta «barriera del confine».

Quando il venditore si fa carico di tutti i costi fino alla soglia di casa dell’acquirente, nel linguaggio delle clausole commerciali standardizzate a livello internazionale si parla semplicemente di consegna DDP. DDP sta per «Delivered Duty Paid». Con questo tipo di consegna, i benefici e i rischi non vengono trasferiti al cliente finché la merce non gli viene effettivamente consegnata. Le consegne DDP sono la norma nell’e-commerce transfrontaliero con i clienti retail.

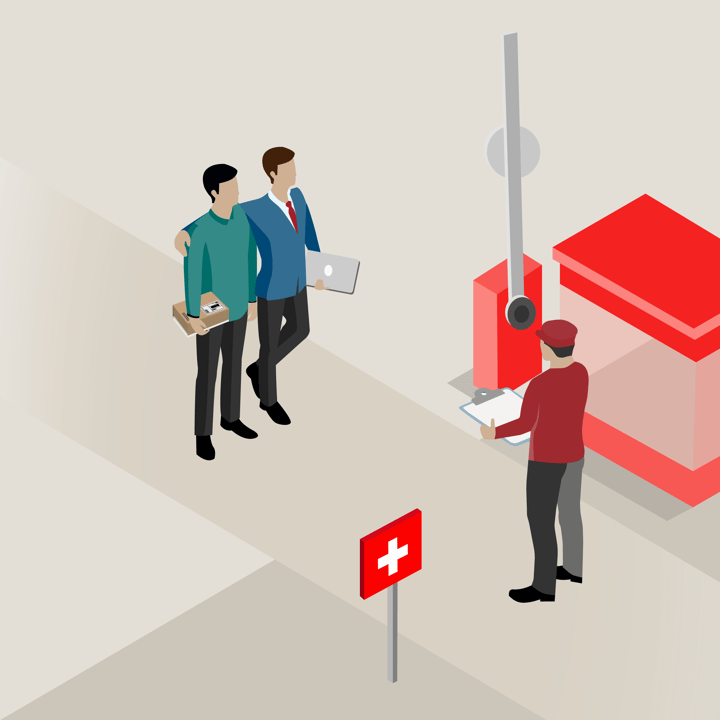

Processo di consegna non DDP

In assenza di disposizioni fiscali specifiche, per la spedizione di merci in Svizzera il primo destinatario viene considerato l’importatore, che di norma è assoggettato al pagamento di dazi doganali, imposte sull’importazione e altre tasse. Questo può arrecare spiacevoli sorprese ai suoi clienti quando, unitamente al prodotto ordinato, si vedono recapitare una fattura dall’addetto al recapito sull’ultimo miglio.

La seguente immagine illustra un recapito nel quale il cliente non ha potuto ordinare nel suo shop online con IVA svizzera inclusa, per cui si vede addebitare dall’addetto al recapito sull’ultimo miglio l’imposta sull’importazione, i dazi doganali e altre spese di sdoganamento.

La situazione non è molto migliore se lo spedizioniere paga l'imposta sull'importazione e altre tasse per suo conto, anziché per conto del destinatario della merce. Questo perché, anche se il suo cliente non riceve una fattura aggiuntiva dall’addetto al recapito sull’ultimo miglio, l’imposta sull’importazione non è rimborsabile né per lo spedizioniere né per la sua azienda. Il grafico seguente mostra che, senza registrazione per l’IVA, l’imposta sull’importazione non è deducibile.

Registrazione di un invio per l’esportazione e la successiva importazione: a cosa occorre prestare attenzione?

Dietro le quinte del suo shop online, l’intralogistica allestisce l’ordine dal magazzino, lo imballa e lo predispone sulla rampa per il ritiro da parte dello spedizioniere. Lo speditore autorizzato riceve dal sistema informatico i dati necessari per preparare la registrazione dell’esportazione. Dopo l’apertura della relativa procedura doganale (transito), lo speditore autorizzato in Italia trasmette i dati di rilievo al destinatario autorizzato in Svizzera.

Quest’ultimo registra il pacco per l’importazione in Svizzera presso l’Ufficio federale della dogana e della sicurezza dei confini fornendo all’amministrazione tutti i dati rilevanti per il calcolo dei dazi doganali e l’imposta sull’importazione.

Nell’ambito di un’importazione ottimizzata ai fini dell’IVA, lo shop online è l’importatore dell’invio. Sulla dichiarazione doganale di importazione, il destinatario autorizzato in veste di importatore fornisce al suo rappresentante fiscale svizzero l’indirizzo del suo shop online. L’importatore non riceve però fisicamente la merce, pertanto il destinatario autorizzato a fini doganali indica sulla dichiarazione doganale d’importazione il cliente, ovvero l’effettivo destinatario della merce.

Il destinatario della merce è il cliente ordinante in Svizzera. Nella dichiarazione d’importazione, il destinatario autorizzato indica anche il conto doganale del suo shop online, in modo che l’Ufficio federale della dogana e della sicurezza dei confini possa addebitare direttamente sul suo conto doganale i tributi doganali e l’IVA all’importazione relativi all’invio.

Affinché la sua azienda possa importare l’invio, necessita di un’autorizzazione dell’Ufficio federale della dogana e della sicurezza dei confini per importare beni a proprio nome. Di norma la richiesta per questa autorizzazione viene presentata unitamente all’apertura della partita IVA. Lei o il suo rappresentante fiscale può richiedere un conto doganale presso l'Amministrazione federale delle dogane.

Trasporto di pacchi e recapito al cliente

Il trasportatore ritira la merce pronta per la spedizione sulla rampa del magazzino e si dirige al confine con la Svizzera. Poiché l’invio è già stato correttamente registrato per l’esportazione e l’importazione e le imposte sono state versate dal suo conto doganale, il veicolo di consegna attraversa il confine per la Svizzera speditamente. Dopo l’arrivo presso il destinatario autorizzato, quest’ultimo notifica il ricevimento del pacco all’Ufficio federale della dogana e della sicurezza dei confini.

Non appena le autorità federali doganali autorizzano elettronicamente l’invio, la procedura di transito si conclude e il pacco viene trasferito all’addetto al recapito in Svizzera. Successivamente, l’addetto al recapito svizzero elabora l’invio nel proprio sistema di distribuzione e lo recapita al proprio cliente esente da commissioni. Nel nostro blog troverà ulteriori informazioni sulle esigenze dei clienti online svizzeri.

Al tempo stesso il cliente riceve una fattura digitale o cartacea allegata all’invio, su cui è indicata l’IVA svizzera. Sulla fattura del cliente viene indicato come venditore il suo shop online con il suo indirizzo commerciale italiano. Sulla fattura deve inoltre figurare anche la sua partita IVA svizzera e devono essere state espletate tutte le formalità necessarie. La fattura del cliente non riporta né il nome né l’indirizzo del rappresentante fiscale; in questo modo si assicura che, in caso di domande, i clienti si rivolgano direttamente allo shop online, che potrà elaborarle senza passaggi intermedi.

Panoramica del processo di consegna ottimizzato ai fini dell’IVA

Con un processo di consegna ottimizzato ai fini dell’IVA, i suoi clienti non dovranno pagare tasse e imposte sull’importazione aggiuntive al momento della ricezione dell’invio. La sua azienda può inoltre portare in detrazione in fase di liquidazione dell’IVA le imposte sull’importazione versate per la merce esportata a proprio nome. A tal fine, dovrà indicare nella fattura per il suo cliente svizzero l’aliquota dell’IVA svizzera applicabile. Il seguente grafico mostra un processo di consegna ottimizzato ai fini IVA:

Un processo ottimizzato sul piano fiscale assicura che il suo cliente riceva una fattura comprensiva dell’IVA svizzera. Il suo shop online porta in detrazione l’IVA svizzera fatturata dalle liquidazioni IVA trimestrali e fa valere l’imposta sull’importazione come deduzione dell’imposta precedente.

L’invio viene importato a suo nome, in base alla rispettiva autorizzazione. Potrà versare i tributi doganali e l’IVA all’importazione all’Ufficio federale della dogana e della sicurezza dei confini mediante il conto doganale, con un termine di pagamento prorogato. Tramite questo conto, la sua azienda può anche reperire i documenti originali delle imposizioni all’importazione, necessari come prova della relativa deduzione dell’imposta precedente nella liquidazione IVA.

Il suo cliente non noterà che l’invio ha attraversato la frontiera e riceverà il suo ordine puntualmente, come se avesse acquistato il suo prodotto in uno shop online con un magazzino in Svizzera.

Quando l’assoggettamento all’IVA è obbligatorio?

Ai sensi della legge sull’IVA, per la merce trasportata o spedita, si considera luogo della fornitura il luogo dal quale ha inizio il trasporto o la spedizione. Pertanto spedire un oggetto in Svizzera non è sufficiente a generare un assoggettamento all’IVA svizzera perché il luogo della fornitura non si trova in Svizzera. Di seguito la rappresentazione grafica di questa regola:

Tuttavia il suo shop può importare un oggetto in Svizzera a proprio nome, nella misura in cui al momento dell’importazione disponga dell’autorizzazione necessaria da parte dell’Amministrazione federale delle contribuzioni. Di conseguenza, il luogo della fornitura sarà la Svizzera nonostante il trasporto o la spedizione siano iniziati al di fuori dei confini federali.

L’albero decisionale illustrato di seguito le consente di verificare se il suo shop online debba essere registrato per l’IVA svizzera qualora effettui delle importazioni a nome proprio.

Per invii ricorrenti a clienti svizzeri viene applicata anche una disposizione supplementare per la definizione dell’assoggettamento all’IVA. Se lei genera un fatturato annuo di almeno CHF 100’000.– (ca. EUR 93’000.–) con invii destinati alla Svizzera, il cui importo dell’imposta sull’importazione non supera i CHF 5.– (ca. EUR 4.66), le consegne saranno considerate come consegne nazionali svizzere. Pertanto, la sua azienda dovrà essere iscritta nel registro IVA.

A partire dal momento dell’assoggettamento all’IVA, le sue consegne di merce trasportata o spedita in Svizzera saranno equiparate a consegne nazionali e assoggettate all’IVA in Svizzera. Da un’ottica puramente legale, se il suo shop online soddisfa questi requisiti, può procedere all’importazione a proprio nome.

Il grafico seguente illustra la regola applicata alla vendita per corrispondenza:

Come sarà modificata in futuro la regolamentazione sull’obbligo fiscale?

L’amministrazione fiscale svizzera ha in programma di ampliare e inasprire nei prossimi anni la norma di legge sull’assoggettamento fiscale degli shop online al di fuori della Svizzera. In tal modo avrà la facoltà di vietare l’importazione ai fornitori che non si registrano come soggetti IVA o che non adempiono i loro obblighi di rendicontazione e pagamento, disponendo altresì la distruzione dei prodotti corrispondenti. L’amministrazione fiscale sarà inoltre autorizzata a pubblicare in un registro i nomi delle aziende di vendita per corrispondenza e delle piattaforme online inadempienti.

Rappresentanza fiscale da un’unica fonte

La Posta Svizzera propone ai commercianti online italiani una soluzione logistica globale convincente, che consente loro di consegnare la merce ai clienti in Svizzera più rapidamente e di semplificare la gestione dei resi, offrendo al cliente numerosi vantaggi fin dall’acquisto online. Così i suoi clienti saranno molto più soddisfatti, si fideranno del suo shop e vorranno fare nuovi acquisti.

Per proporle un’offerta di servizi ancora più completa e rendere la pianificazione e l’attuazione delle sue esportazioni verso la Svizzera semplici, trasparenti e ancora più a misura di cliente, abbiamo avviato collaborazioni con diversi partner esperti del settore.

I vantaggi di una soluzione globale da un’unica fonte sono evidenti: due partner solidi si impegnano per proporre al suo negozio la soluzione ottimale offrendo un reale valore aggiunto che le permette di concentrarsi maggiormente sull’essenziale: formulare un’offerta che piaccia agli acquirenti online svizzeri e instaurare una relazione duratura con i clienti. Non esiti a contattarci per parlare dei suoi piani e progetti in Svizzera. Saremo lieti di affiancarla in tutte le questioni legate all’esportazione.

Rappresentanza fiscale da un’unica fonte

La Posta Svizzera propone ai commercianti online italiani una soluzione logistica globale convincente, che consente loro di consegnare la merce ai clienti in Svizzera più rapidamente e di semplificare la gestione dei resi, offrendo al cliente numerosi vantaggi fin dall’acquisto online. Così i suoi clienti saranno molto più soddisfatti, si fideranno del suo shop e vorranno fare nuovi acquisti.

Per proporle un’offerta di servizi ancora più completa e rendere la pianificazione e l’attuazione delle sue esportazioni verso la Svizzera semplici, trasparenti e ancora più a misura di cliente, abbiamo avviato collaborazioni con diversi partner esperti del settore.

I vantaggi di una soluzione globale da un’unica fonte sono evidenti: due partner solidi si impegnano per proporre al suo negozio la soluzione ottimale offrendo un reale valore aggiunto che le permette di concentrarsi maggiormente sull’essenziale: formulare un’offerta che piaccia agli acquirenti online svizzeri e instaurare una relazione duratura con i clienti. Non esiti a contattarci per parlare dei suoi piani e progetti in Svizzera. Saremo lieti di affiancarla in tutte le questioni legate all’esportazione.

/logistikpartner-wechsel-breit.png?width=1200&name=logistikpartner-wechsel-breit.png)