Taxe sur les COV Suisse – ce que vous devez savoir en 2024

Vous souhaitez vendre des parfums en ligne à des clients suisses? C’est une bonne idée. Mais savez-vous que la taxe sur les COV pourrait s’appliquer à ces produits?

Si cette taxe ne vous dit rien, nous vous expliquons ci-dessous tout ce que vous devez savoir à son sujet.

Si vous la connaissez déjà, nous vous montrons comment éviter de mécontenter vos clients suisses et de réduire vos marges avec la solution «SmartGate Flex» de la Poste Suisse.

Que signifie COV?

COV est l’abréviation de «volatile organic compounds», soit en français: composés organiques volatils. Il s’agit de solvants utilisés par diverses industries dans différents produits.

Parmi les COV les plus courants, on peut par exemple citer l’acétone, le benzène et le propane. On trouve également des COV dans les produits tels que les peintures et les vernis, les produits de nettoyage, les produits cosmétiques et les parfums.

Les composés organiques volatils ont malheureusement un inconvénient: ils favorisent la formation d’ozone au niveau du sol, raison pour laquelle l’Administration fédérale des douanes (AFD) perçoit une taxe d’incitation sur les substances et produits contenant des COV.

En vous acquittant de cette taxe, vous compensez en quelque sorte la vente de marchandises susceptibles de nuire indirectement à l’environnement et aux individus. À titre d’exemple, le smog estival, que nous connaissons bien, peut être dû aux émissions de COV. Les taxes d’incitation sont donc des taxes environnementales.

Tous les COV ne sont pas soumis à la taxe

Quelles sont les substances soumises à la taxe d’incitation qui sont importantes pour vos activités? Nous vous conseillons de consulter l’OCOV (ordonnance sur la taxe d’incitation sur les composés organiques volatils) de l’Office fédéral de l’environnement (OFEV), plus particulièrement, en annexe, la liste positive des substances, qui énumère toutes les substances, groupes de substances et produits auxquels la taxe d’incitation sur les COV s’applique en Suisse. Swiss Bafu: Vous y trouverez en annexe une liste positive de substances, qui contient toutes les substances, groupes de substances et produits pour lesquels vous devez payer la taxe COV en Suisse.

Comment la taxe d’incitation est-elle perçue?

En principe, la taxe d’incitation sur les COV est perçue lors de l’importation en Suisse, sachant qu’il existe différentes bases de calcul et d’assujettissement. Pour pouvoir vous les expliquer en détail, nous devons nous arrêter brièvement sur le thème des Incoterms.

Incoterms

Les Incoterms sont des règles commerciales qui régissent les échanges internationaux et standardisent les conditions de livraison et de paiement. Elles définissent ainsi le lieu de prestation, le lieu de transfert des risques ou encore les coûts de transport, ce qui garantit d’emblée aux parties contractantes une sécurité en termes de planification.

Elles sont donc importantes, pour vous comme pour vos clients, étant donné que vous pouvez régler par leur biais le paiement de la taxe d’incitation sur les COV et d’autres frais de douane.

Généralement, pour vos exportations en Suisse, vous utilisez les Incoterms DAP ou DDP. Nous allons brièvement revenir sur ces deux termes, sachant que vous trouverez des explications plus détaillées dans notre blog sur les Incoterms DDP et DAP.

DAP vs. DDP

DAP

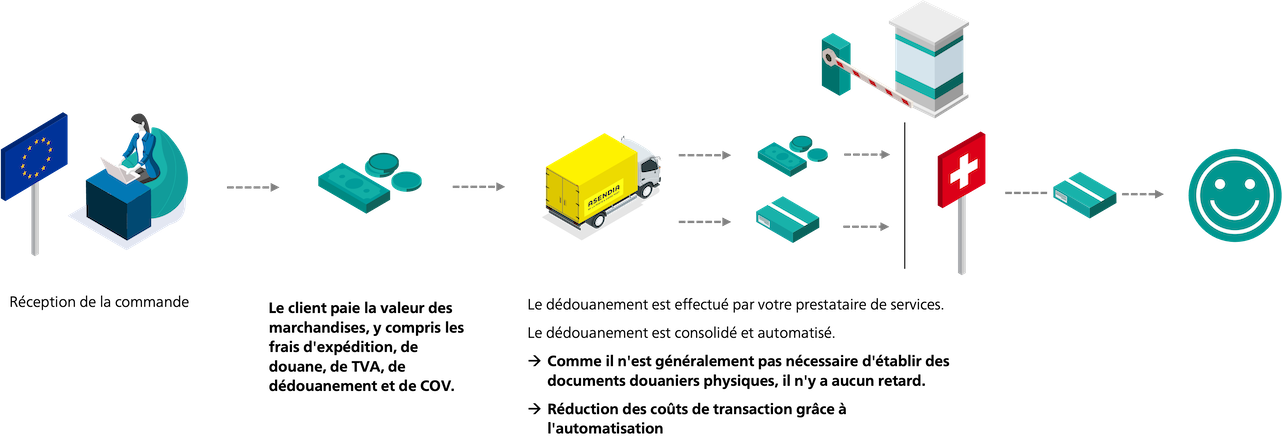

DAP, qui signifie «Delivery at place», veut dire que vous êtes certes responsable du transport, mais que tous les autres frais tels que droits de douane, taxe d’incitation et TVA sont imputés au client suisse, qui doit les payer à la réception de son envoi ou, préalablement, par un virement en ligne.

Le dédouanement à proprement parler est pris en charge par le prestataire de livraison ou par la Poste suisse, qui facturent des frais à l’acheteur en ligne suisse pour ce service.

Inconvénients du DAP

La livraison DAP n’est pas la solution optimale car, si vous faites l’économie de coûts supplémentaires, c’est au détriment de votre client, que cela n’enchantera pas vraiment. Au moment du check-out, le client ne paiera que la valeur de la marchandise et l’expédition, mais il devra faire face ensuite à d’autres paiements tels que la taxe d’incitation et les frais de dédouanement.

Forts de leur expérience en matière d’e-commerce international, les consommateurs suisses, comme ils savent ce qui les attend avec le mode d’expédition DAP, risquent d’éviter les boutiques en ligne qui le proposent. Vous vous doutez bien que cela n’est pas bon pour votre taux de conversion.

DDP

L’alternative au DAP a pour nom DDP: Delivered Duty Paid. Le DDP est la solution idéale pour les commerçants en ligne exportant des marchandises en Suisse.

Certes, ils prennent en charge tous les coûts (taxe d’incitation sur les COV, droits de douane et TVA), mais, de ce fait, ne les font pas peser sur leurs clients. Ces derniers paient le prix affiché, y compris tous les coûts, et ont l’assurance qu’aucun frais ne leur sera exigé par la suite.

Les clarifications spécifiques, menées par exemple lors du contrôle de métaux précieux, constituent la seule exception. Les coûts supplémentaires sont alors facturés à l’acheteur en ligne suisse.

Avantages du DDP

- Pas de frais cachés pour l’acheteur en ligne

- Pré-dédouanée, la marchandise peut être directement distribuée

- Taux de conversion plus élevé

Vous devez bien entendu vous demander si vous allez répercuter les coûts supplémentaires sur vos prix ou réduire votre marge pour les payer. Chaque option a ses avantages et ses inconvénients, mais, au final, elle sera toujours mieux que d’imputer au client des coûts imprévus.

Par rapport au DAP, le DDP vous permettra d’améliorer considérablement vos KPI d'e-commerce.

La taxe suisse sur les COV vous semble compliquée? Réservez un rendez-vous avec nous et nous vous aiderons à relever ce défi. De l'explication de la taxe d'incitation sur les COV aux incoterms, nous sommes là pour vous aider. Ensemble, nous ferons de votre activité de commerce électronique en Suisse un succès.

Quels sont les frais de douane applicables?

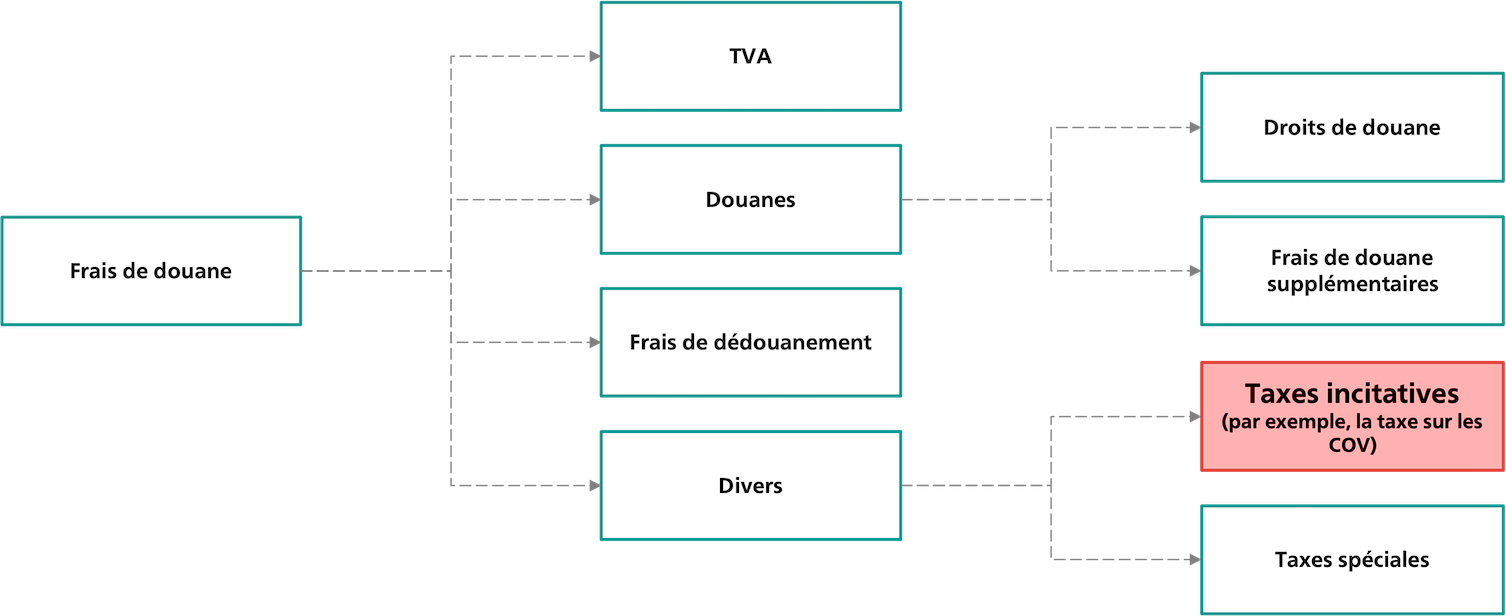

Les frais de douane appliqués sur les exportations à destination de la Suisse ne se limitent pas à la seule taxe d’incitation sur les COV. Voici un aperçu de ces frais:

- TVA

- Droits de douane (aux autorités douanières suisses)

- Droits de douane supplémentaires (par exemple pour les denrées alimentaires et les métaux précieux)Droits de douane:

- Frais de dédouanement (pour le dédouanement effectué par le prestataire)

- Autres taxes:

- Taxe d’incitation sur les COV

- Taxes spéciales (sur le tabac ou l'alcool)

En tant qu'entreprise de commerce électronique, comment puis-je faire face à la taxe sur les COV en Suisse?

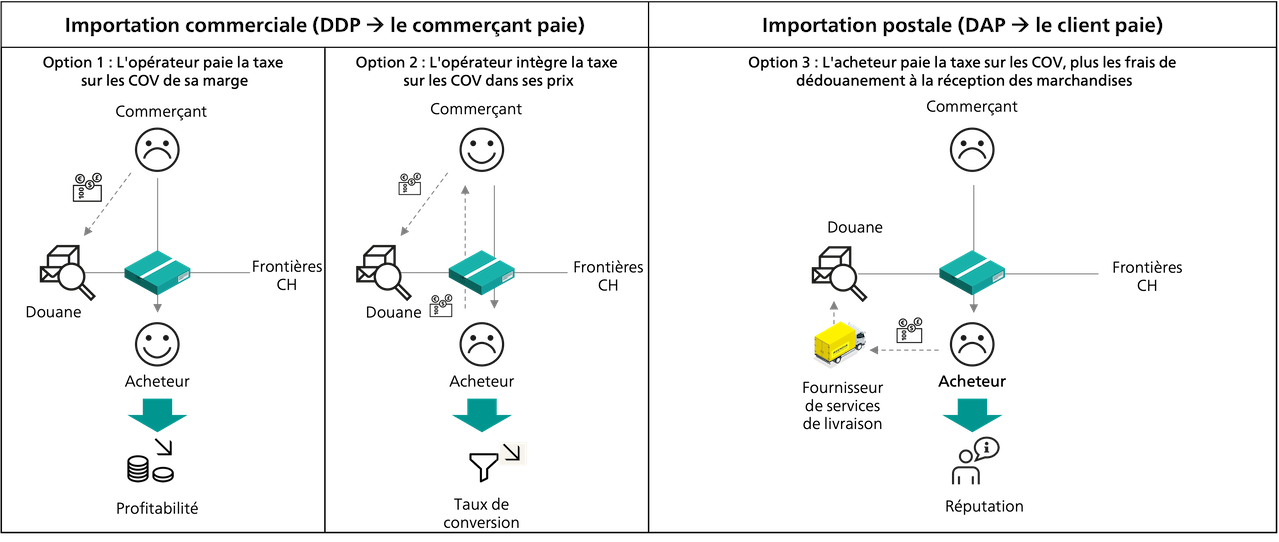

Comment gérer la taxe d’incitation sur les COV? La payez-vous vous-même? Si oui, au détriment de votre marge? Ou la répercutez-vous sur le prix de vente? Nous vous présentons ci-après trois possibilités et leurs conséquences pour votre activité.

Option 1: vous payez la taxe sur les COV à partir de votre marge (DDP)

Vous prenez en charge tous les coûts occasionnés et vous vous acquittez de la TVA, des frais de dédouanement, des droits de douane et de la taxe d’incitation.

Votre client réceptionne sa commande sur le seuil de sa porte et n’a pas à craindre des frais supplémentaires.

Vous payez la taxe d’incitation sur les COV sur votre marge, ce qui réduit le prix au check-out pour les clients et, partant, vos bénéfices. Mais, en contrepartie, votre taux de conversion grimpe en flèche.

Option 2: vous intégrez la taxe sur les COV dans vos prix (DDP)

Même démarche que pour l’option 1, à ceci près que vous répercutez la taxe d’incitation sur les COV sur vos prix au check-out. Vous améliorez vos bénéfices, mais augmentez le prix pour le client, ce qui risque de faire baisser votre taux de conversion.

De plus, il faudrait que vous puissiez calculer en arrière-plan le montant de la taxe d’incitation sur les COV à régler ou appliquer une somme forfaitaire pour cette taxe.

Option 3: l’acheteur en ligne paie la taxe d’incitation sur les COV et les frais de dédouanement à la réception de son envoi (DAP)

Seul avantage de cette option: vous n’avez à vous occuper de rien et économisez des coûts supplémentaires. Vous le ferez toutefois au détriment du Customer Journey et de votre réputation.

Dans ce cas, vous répercutez tous les frais sur l’acheteur en ligne suisse, lequel devra régler au moins un paiement en plus et éventuellement retirer son colis à la douane. Attendez-vous à ce que votre service à la clientèle reçoive des appels de clients exaspérés.

Ajoutons que, ayant une riche expérience des achats transfrontaliers et des douanes, les acheteurs en ligne suisses étudieront attentivement vos conditions de livraison avant de se décider à finaliser leurs achats. S’ils découvrent d’éventuels frais supplémentaires à payer, ils iront probablement voir la concurrence.

Comment les droits de douane sont-ils calculés en Suisse?

Une information importante pour commencer : les droits de douane industriels ont été supprimés en Suisse au 01.01.1024. Dans le cas d'une solution de dédouanement DDP, toutes les données de dédouanement pertinentes, telles que le poids brut et le poids net d'un envoi, doivent néanmoins être transmises via une interface.

Pour tout savoir sur les dispositions douanières en Suisse, consultez notre guide.

La taxe d’incitation sur les COV s’élève à CHF 3.00/kg en Suisse. Dans ce cas, il est primordial de transmettre aux douanes le poids exact des COV contenus dans un envoi, faute de quoi celles-ci se baseront pour la perception de la taxe d’incitation sur le poids total du colis, qui, contrairement au droit de douane, inclut le carton d’expédition.

Comment puis-je calculerla taxe sur les COV?

Voici un exemple:

L’illustration ci-dessous montre l’exemple d’un parfum avec ses différents emballages. La différence entre les modes de calcul y apparaît clairement: si seule la part précise de COV est prise en compte, il en résulte une taxe d’incitation sur les COV de seulement CHF 0.15 (0,05 kg × CHF 3.00).

Si en revanche le poids exact des COV n’est pas transmis, les douanes suisses calculent la taxe d’incitation sur les COV sur la base du poids brut du colis dans son ensemble. Dans ce cas, ce poids n’est plus de 50 g (part des COV) mais de 900 g correspondant au poids du parfum, des COV et de tous les emballages, ce qui fait passer la taxe d’incitation sur les COV à 0,9 kg × CHF 3.00 = CHF 2.70.

Comparaison entre dédouanement individuel et dédouanement groupé

Le cybercommerçant peut dédouaner ses envois dans le cadre d’un dédouanement groupé ou individuel.

Selon la structure d'expédition de vos commandes, un dédouanement individuel ou collectif est plus approprié. Un dédouanement groupé peut s'avérer coûteux, surtout si vous avez beaucoup de numéros de tarif différents par envoi. N'oubliez pas non plus qu'en cas de contrôle douanier, tous les envois sont bloqués. Vous pouvez facilement éviter cet inconvénient avec un dédouanement individuel.

Pour en savoir plus, consultez notre blog consacré à l'optimisation douanière en cas d'exportation en Suisse.

Comment la Poste Suisse peut-elle vous aider?

En vous proposant «SmartGate Flex», sa solution tout-en-un dédiée aux commerçants en ligne: elle vous permettra de réduire vos frais en matière de COV, de dédouaner vos marchandises de manière entièrement automatisée et de tirer profit de près de 4000 points de dépôt pour les éventuels retours.

Il vous suffit de nous transmettre toutes les données importantes, y compris les indications de poids des COV, nous nous chargeons du reste. Le résultat? Un Customer Journey parfait, des clients satisfaits et un meilleur taux de conversion pour vous.

Les avantages de Mailbox Plus en un coup d'œil:

- Distribution à coûts optimisés

- Dédouanements automatisés sur toute la chaîne du commerce électronique transfrontalier, y compris les retours (exportation UE, importation CH, exportation CH, importation UE)

- Aucun retard à la frontière

- Expédition de bout en bout en 48–72 heures, de l’UE vers la Suisse

- Aucun paiement supplémentaire sur le seuil de la porte grâce au DDP

- 3903 points de dépôt pour les retours en Suisse

- Dédouanement retour automatisé et transport retour

- Processus de dédouanement des retours conforme – aucun nouveau paiement de droits de douane n'est nécessaire

Tout d’un seul tenant

Les données sont la pierre angulaire de la logistique de l’e-commerce et de la gestion des retours. Si toutes les données requises sont transmises correctement, aucun contrôle douanier physique n’est effectué à la douane.

Cette règle concerne également les produits auxquels la taxe d’incitation sur les COV s’applique. Si vous regroupez toutes ces données en les confiant à un prestataire, celui-ci pourra effectuer tout d’un seul tenant: le dédouanement, le conditionnement, la gestion des retours et l’éventuel remboursement des frais douaniers.

Et ce n’est pas tout:

- Puisque le même prestataire se charge de tout, vous n’avez plus besoin que d’une seule intégration, ce qui, en outre, accroît la sécurité des données.

- Votre personne de contact est la même pour tous les processus.

-

Utilisez l'avance du transport aller pour le transport retour des retours.

Vous souhaitez réduire au minimum vos frais douaniers et garantir à vos clients suisses un Customer Journey optimal? N’attendez plus!